行业资讯

2021年中国定制家居行业存在问题及发展前景预测

伴随着家具行业的消费升级、人们对生活品质追求的提高、对家具消费理念成熟,以及家具企业生产技术的提高,定制家居应运而生,我国定制家居主要集中于定制橱柜、定制衣柜等领域,并逐渐向书房、儿童房、客厅、餐厅等全屋家具领域拓展。

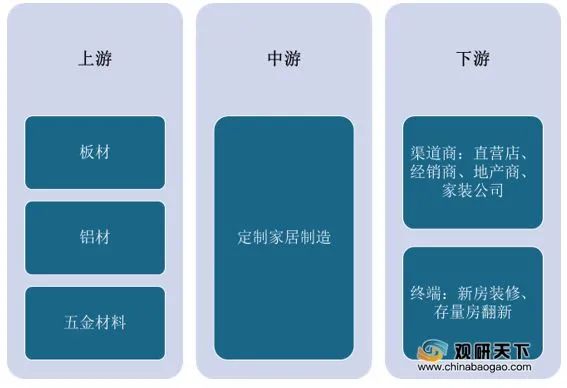

定制家居行业上游是板材、铝材、五金材料等,下游则为渠道商以及终端消费者。

定制家居行业产业链

(图片来源:家具产业-公众号,侵删)

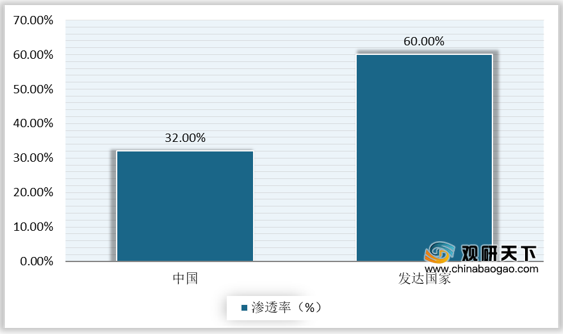

现阶段,我国定制家居市场渗透率较低,与发达国家相比存在较大差距,未来提升空间广阔。数据显示,2019年我国定制家居的渗透率仅32%,而发达国家的定制家居渗透率在60%左右。

2019年我国与发达国家定制家居渗透率对比

(图片来源:家具产业-公众号,侵删)

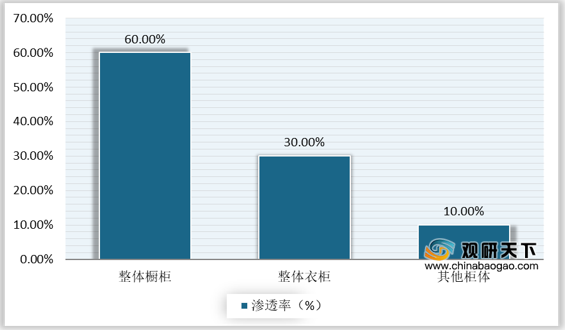

分品类来看,起步较早的橱柜行业渗透率约为 60%,定制衣柜渗透率在 30%左右,而其他柜体渗透率不足10%。

我国定制家居细分品类渗透率对比

(图片来源:家具产业-公众号,侵删)

近年来,我国定制家居行业整体发展较好,未来存量房的翻新需求以及精装修渗透率的提高将成为推动定制家居市场维持快速增长的主要驱动力。数据显示,2019年我国定制家居行业市场规模为1366亿元,同比增长7%。

2020年新冠疫情的爆发,对定制家居行业造成了一定程度上的冲击,预计市场规模增速会有所下降,但疫情过后,定制家居行业依旧有望回升,2021年市场规模将达到1565亿元,同比增长10%。

行业存在问题

行业竞争加剧,市场竞争规范有待进一步提高。虽然定制家居行业已经逐步出现部分规模较大的领先企业,但因整体市场规模较大,近年来,仍有众多企业进入定制家居行业,尤其是部分中小厂商在设计开发能力、产品质量控制和销售服务能力等方面存在一定差距,导致产品质量不佳、产品同质化严重、通过低价竞争争夺市场份额,影响了行业形象和利润率水平,也对消费者体验产生较大负面影响。

行业整体仍需要运营成熟、注重品质的领先企业树立良好的品牌形象,增强消费者体验度及对行业整体的信任度,推动行业的健康有序发展。

行业发展前景

1.国家和地方政策支持提供良好的市场环境

国家和地方政策的支持,为定制家居行业的发展提供了有利的发展环境和广阔的发展空间。

2.城镇居民可支配收入增长推动定制家居市场消费升级

随着我国经济的持续快速发展,居民人均可支配收入不断提高。数据显示,中国城镇居民人均可支配收入由从2001年的6,859.60元上升至2020年的43,834元,年均复合增长率为10.25%。

随着我国城镇居民可支配收入的提高,城镇居民消费结构、消费理念也出现了较大的变化,居民消费行为的驱动因素逐渐从价格和基础需求驱动发展到对品牌、质量、设计、使用体验、审美、环保以及购物环境等综合因素的追求,居民在购买家具等消费品时更加注重个性化、体验度等多方面的需求。随着经济发展及居民消费水平的提高,消费升级将带动定制家居市场持续发展。

3.城镇化持续推进及二胎政策推行提供了广阔的市场空间

我国正处于城镇化快速发展时期,数据显示,全国城镇化率(城镇人口占总人口比重)从2016年的57.35%提高到2020年的63.89%。

未来几年,我国将积极稳妥地推进城镇化建设,城镇化率仍有较大的提升空间。通过增强城镇综合承载能力,有序推进农业转移人口市民化,而城镇化的推进将带来大量新增住房需求,并为定制家居行业提供广阔的市场空间。

同时,随着二胎政策的全面放开,二孩家庭的出现会刺激新购商品房装修及旧房二次装修需求,能够带动整个定制家居行业的发展。

4.成熟、完善的产业链为行业发展提供重要保障

经过多年的发展,我国家具行业已经形成了一条较为成熟、完整的产业链,可充分满足上游原材料、下游销售等的衔接和配套产业的需求。

同时随着物联网、人工智能、先进生产技术、新型环保材料等相关产业的快速发展,其在定制家居行业中的转换应用进程也在不断加速,这为整体定制家居行业发展提供了重要保障。

定制家居行业上游是板材、铝材、五金材料等,下游则为渠道商以及终端消费者。

定制家居行业产业链

(图片来源:家具产业-公众号,侵删)

现阶段,我国定制家居市场渗透率较低,与发达国家相比存在较大差距,未来提升空间广阔。数据显示,2019年我国定制家居的渗透率仅32%,而发达国家的定制家居渗透率在60%左右。

2019年我国与发达国家定制家居渗透率对比

(图片来源:家具产业-公众号,侵删)

分品类来看,起步较早的橱柜行业渗透率约为 60%,定制衣柜渗透率在 30%左右,而其他柜体渗透率不足10%。

我国定制家居细分品类渗透率对比

(图片来源:家具产业-公众号,侵删)

近年来,我国定制家居行业整体发展较好,未来存量房的翻新需求以及精装修渗透率的提高将成为推动定制家居市场维持快速增长的主要驱动力。数据显示,2019年我国定制家居行业市场规模为1366亿元,同比增长7%。

2020年新冠疫情的爆发,对定制家居行业造成了一定程度上的冲击,预计市场规模增速会有所下降,但疫情过后,定制家居行业依旧有望回升,2021年市场规模将达到1565亿元,同比增长10%。

行业存在问题

行业竞争加剧,市场竞争规范有待进一步提高。虽然定制家居行业已经逐步出现部分规模较大的领先企业,但因整体市场规模较大,近年来,仍有众多企业进入定制家居行业,尤其是部分中小厂商在设计开发能力、产品质量控制和销售服务能力等方面存在一定差距,导致产品质量不佳、产品同质化严重、通过低价竞争争夺市场份额,影响了行业形象和利润率水平,也对消费者体验产生较大负面影响。

行业整体仍需要运营成熟、注重品质的领先企业树立良好的品牌形象,增强消费者体验度及对行业整体的信任度,推动行业的健康有序发展。

行业发展前景

1.国家和地方政策支持提供良好的市场环境

国家和地方政策的支持,为定制家居行业的发展提供了有利的发展环境和广阔的发展空间。

2.城镇居民可支配收入增长推动定制家居市场消费升级

随着我国经济的持续快速发展,居民人均可支配收入不断提高。数据显示,中国城镇居民人均可支配收入由从2001年的6,859.60元上升至2020年的43,834元,年均复合增长率为10.25%。

随着我国城镇居民可支配收入的提高,城镇居民消费结构、消费理念也出现了较大的变化,居民消费行为的驱动因素逐渐从价格和基础需求驱动发展到对品牌、质量、设计、使用体验、审美、环保以及购物环境等综合因素的追求,居民在购买家具等消费品时更加注重个性化、体验度等多方面的需求。随着经济发展及居民消费水平的提高,消费升级将带动定制家居市场持续发展。

3.城镇化持续推进及二胎政策推行提供了广阔的市场空间

我国正处于城镇化快速发展时期,数据显示,全国城镇化率(城镇人口占总人口比重)从2016年的57.35%提高到2020年的63.89%。

未来几年,我国将积极稳妥地推进城镇化建设,城镇化率仍有较大的提升空间。通过增强城镇综合承载能力,有序推进农业转移人口市民化,而城镇化的推进将带来大量新增住房需求,并为定制家居行业提供广阔的市场空间。

同时,随着二胎政策的全面放开,二孩家庭的出现会刺激新购商品房装修及旧房二次装修需求,能够带动整个定制家居行业的发展。

4.成熟、完善的产业链为行业发展提供重要保障

经过多年的发展,我国家具行业已经形成了一条较为成熟、完整的产业链,可充分满足上游原材料、下游销售等的衔接和配套产业的需求。

同时随着物联网、人工智能、先进生产技术、新型环保材料等相关产业的快速发展,其在定制家居行业中的转换应用进程也在不断加速,这为整体定制家居行业发展提供了重要保障。

上一篇:未来十年家居业走势如何? 下一篇:我国人造板市场的现状与发展方向

相关新闻

- 发改委连发两个文件,再明行业发展方向2024-11-09

- 展会早知道:2024年11月-2025年5月家居建材2024-10-28

- 家具行业2024趋势报告:家居人如何破局?2024-10-24

- 家具出口市场火爆,中国家具行业迎来新2024-06-27

- 欣佰世达行业观察:家具人必看!未来2024-06-08

新闻动态

新闻动态

- 赞! 欣佰世达纤维板全国销12/13

- 摘冠!佰世达斩获山东省制12/10

- 赞!佰世达集团荣获“科技11/22

- 佰世达集团亮相2025全球饰面11/17

- 佰世达获“中国木业高质量11/22

联系我们

电话:400-1537-808

邮箱:19862786689@163.com

地址:中国·山东